教育費とちゃんと向き合えているかな?

子育て世帯の資産形成において、教育費と老後資金は2大ネックなのではないでしょうか?

我が家には、小学6年生のはなちゃんと小学3年生のにこさん、2人の子どもがいます。

子ども達が小さいうちにと、我が家では今、新NISAをメインに資産形成に励んでいます。

老後資金についてはある程度先の話ですが、子どもたちの教育費はそうもいきません。

それなのに我が家は、教育費がいつ・どのくらい必要になるのかを、まだしっかり把握できていませんでした。

中学や高校の入学時にかかる初期費用、塾代、大学の受験費用や授業料など、教育費にはさまざまな支出があります。

いったいいくらかかるんだろう???

漠然と、結構かかるんだろうな・・・では、いつまでたっても不安は消えません。

そこで、意を決して試算してみました。

教育費を試算してみたら2,400万円だった

我が家では、以下の条件で教育費を試算してみました。

- 子ども2人

- 中学・高校は公立

- 中学から塾へ通う

- 塾は受験対策込み

- 4年制大学(私立・理系)へ進学

- 自宅通い(通学費は含めない)

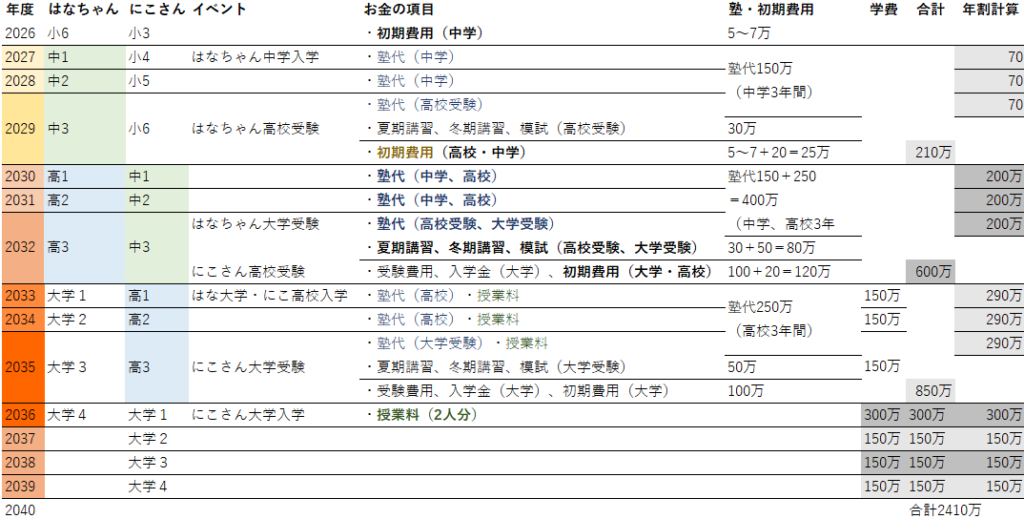

下の画像はExcelで作成した教育費シミュレーションです。

これはあくまで我が家の前提条件で試算した結果です。

ただ、「いつ・いくら必要なのか」を見える化できたことで、教育費への向き合い方が大きく変わりました。

試算の結果、13年間で総額約2,410万円となりました。

教育費はかかるだろうとは思っていましたが、実際に数字にしてみると想像以上です。

もちろん進路や塾の利用状況によって金額は変わりますが、改めて教育費の大きさを実感しました。

2030年度から塾が2人分かかり、受験や入学時の費用がかさみます。

にこさんの大学費用の支払いまで約10年、長い戦いになりそうです💴

この結果を見て、夫婦で今後の教育費と資産形成について話し合うことにしました。

夫婦で会議 ・教育費とNISAどっち優先?

教育費シミュレーションを見てぱぱち(夫)も驚いていました。

資産形成期の今、全力で新NISAに入れたいところだけど、

これを見ると考えさせられるね…

新NISAも大事だけど、教育費は待ったなしだよ?

どうする??

そうだね、しっかりと計画を練らなくちゃ。

まずは優先順位をきめよう!

我が家では決めた優先順位は次の通りです。

①生活防衛費の確保

②教育資金の準備

③新NISAへの投資

④余剰資金があれば特定口座への投資

教育費は必要になる時期が決まっているため、まずは翌年度に必要となる教育資金を確保することを優先する方針にしました。

そのうえで、生活防衛費と教育資金が確保できた余剰を新NISAへ回していく予定です。

この優先順位に至ったのは、

・せっかく運用している投資信託を取り崩したくない

・そのうえで、しっかりと教育費を準備する

・可能なならば新NISAにまわしたい

という考えが大きいです。

生活防衛費の考え方や我が家の設定額については、こちらの記事で詳しくまとめています🐾

👉🏼生活防衛費はいくら必要?目安の考え方はこちら

必要額からの逆算

先ほどの教育費シミュレーションには続きがあります。

下の画像はシミュレーションの後半、実際に月にいくら確保したらよいかを試算したものです。

塾代は、同じ教科数でも学年によって大きく変わるようです。

そのため試算では、我が家で塾代がかかる9年間を3年ごとに区切り、「この3年間でおおよそいくら必要か」を目安にしました。(項目:合計)

さらに、その金額を1年あたりに換算したものが「年割計算」です。

我が家では、この年割計算の金額を毎月積み立て、必要になる1年前までに確保していく方針にしました。

そして、シミュレーションしたばかりですが、早速来年度に必要となる約70万円を今年度中に確保することになりました。

今回は、既に新NISAの今年分を入れ終わっていることもあり、ボーナスで確保します。

そして今月から積立額を6万円にし、来年度に備えようと思います。

補足

あくまで試算で出した金額です。

例えば、想定では来年度から塾にいくことになっていますが、実際に行くかどうかもまだわかりません。

大学進学の予定でシミュレーションしていますが、就職や他の進学先の可能性もありますし、自宅通いではなく一人暮らしになり、仕送りが必要になることも考えてはいます。

想定よりも金額が低く抑えられればそれはそれで投資にまわせます。

反対に想定よりも金額が高くなってしまった場合や、月の積立で賄えない時はボーナスで補填するなどして対応する予定です。

まとめ

教育費はもう少し先の話だと思っていました。

ですが、いざシミュレーションしてみると、思っていた以上に大きな金額だったこと、そして「もう少し先の話」ではなかったことに、正直驚きました。

もちろん、今回の試算通りになるとは限りません。

塾に通う時期や進路によって、必要な金額は大きく変わると思います。

それでも、「結構かかるんだろうな…」と漠然と不安に感じていた教育費を数字で見える化できたことで、我が家は今後の積立計画を具体的に考えられるようになりました。

そして、不安が消えたわけではないのですが、「教育費とちゃんと向き合えている」と思えるようになりました。

これからも定期的に見直しを行いながら、教育費と資産形成のバランスを考えていきたいと思います。

教育費や資産形成に正解はありませんが、我が家ではまず家計の土台を整えることを大切にしてきました。

試行錯誤しながら続けてきた家計管理については、こちらの記事で詳しくまとめています🐾

👉🏼 資産形成を支える3つの土台はこちら

住宅ローンの返済額も気になる方は、金利0.25%上昇時のシミュレーションをまとめたこちらの記事も参考にしてください🐾

👉🏼住宅ローン金利上昇の影響と簡単シミュレーションはこちら

コメント