月締めの【家計簿公開】記事を書いて気付いたことがあります。

5月の収支は、約25万円の黒字で終えることができました。

ブログでは現在、2か月分の収支報告を公開していますが、実際には昨年12月から6か月連続でプラス収支が続いています。

※昨年12月は支出も多かったものの、ボーナス月だったこともありプラスで着地しました。

なぜ数か月にわたって黒字を維持できているのか?

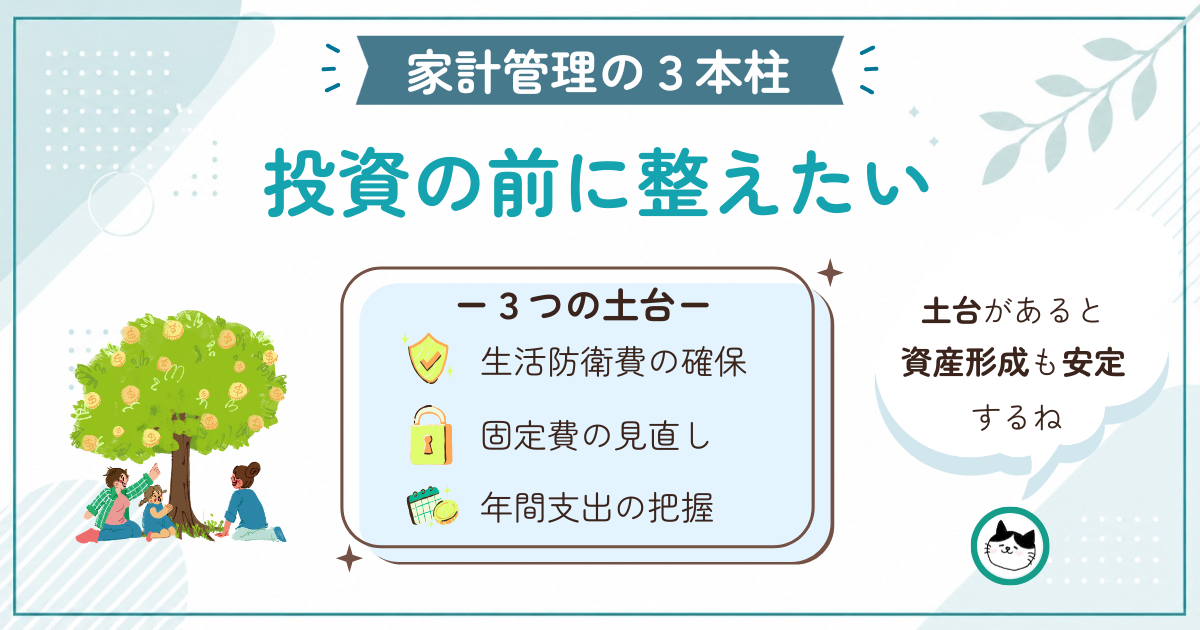

投資を始める前に家計の土台を整えてきたことが、今のプラス収支につながっていると感じています。

収支報告を書きながら振り返ってみると、今の我が家の資産形成を支えているのは次の3つでした。

我が家の資産形成を支える3つの土台

生活防衛費の確保

生活防衛費とは、一般的に「収入が止まった時や急な出費があった時、当面の生活を維持するために備えておくお金」のことです。

我が家では約15年かけて生活防衛費を増やしてきました。

毎月少額ずつ貯金をしたり、特別費に備え”現金口座の個別積立て”をしたり、決して無理はせず、コツコツと現在も続けています。

例えば、車の買い替えのような大きな支出が発生した場合でも、我が家はローンを組まずに一括購入することを基本としています。

新車が予算に合わなければ、中古車を選びます。

実際に現在所有している2台の車も、中古車を一括購入しました。

ローンがなければ、その分だけ毎月の固定費を抑えることができますよね。

我が家のローンは現在、住宅ローン1件のみです。

今後も生活防衛費を確保しながら、大きな支出が発生してもローンに頼らず対応できる状態を維持していきたいと思っています。

生活防衛費の関連記事はこちらです👇🏼

💴40代夫婦・子ども2人|我が家の生活防衛費を公開

🧳旅行や車検、まとまった出費に我が家はこう備える

固定費の見直し

携帯代の見直し

以前は、夫婦で1台ずつスマホを持ち、はなちゃんにはキッズ携帯を持たせていました。

昨年の夏ごろ、ぱぱちのスマホ買い替えのタイミングで、ぱぱちのお古をはなちゃんに渡し、現在我が家は3台のスマホを利用しています。

買い替え前は、私とはなちゃんが大手キャリアを利用しており、家族全体ではスマホ2台とキッズ携帯1台で毎月8千円~1万円ほどかかっていました。

買い替えの際、3人とも大手携帯会社のサブブランドに乗り換えて、現在はスマホ3台で月7千円弱に下がりました。

保険の見直し

我が家では以前、複数の貯蓄型保険に加入していました。

現在は生活防衛費に余裕が出てきたので、保険での貯蓄をやめ、インデックス投資での長期運用を資産形成の基本にしています。

今までに解約した保険の返戻金は合計約1,070万円です。

この金額を投資に充てられたことは、我が家の資産形成にとって大きかったですが、保険料の支払いがなくなり、毎月の固定費を削減できたことも、同じくらい大きかったと思っています。

保険の見直しによる削減額は年間30万円、月に換算すると2.5万円です。

既に払込を終えていた貯蓄型保険の他にも、月払いや年払いの貯蓄型保険や、保障内容が他のものと重複する保険があり、見直しの結果解約しました。

携帯代と保険を合わせると、固定費を月3万円ほど削減できました。

固定費の削減は一度見直せば効果が継続するため、我が家の家計改善に大きく貢献しています。

貯蓄型保険や保険について我が家の考え方をまとめた記事はこちらです👇🏼

👛もっと早くやっておけばよかった保険の見直し

💡我が家が貯蓄型の保険をやめた理由

年間支出の把握

我が家でも最近始めた取り組みですが、年間でどういった大きな支出が、いつあるのかを、”お金カレンダー”で確認しています。

お金カレンダーは、Excelで作った簡単な月単位のカレンダーなのですが、既に決まっている支出を、想定される範囲で金額をメモ欄に書いていきます。

実はお金カレンダーを利用する前は収支がマイナスになることもしばしばありました。

5月に固定資産税や自動車税の納税があるように、車検は月が決まっていますし、我が家は8月に帰省費がかかります。

収入は毎月大きな差は生まれませんが、支出はこういった大きな出費に左右されます。

お金カレンダーで大きな支出がある月を事前に確認しておくことで、「今月は支出に気を付けよう」と意識するようになりました。

そして、優先順位の低いものは買うタイミングを見送るようにしています。

もちろん必要なものは購入します。

我慢しているのではなく、「また今度でいいかな」と購入のタイミングを見送っているだけです。

逆に旅行は、大きな支出予定が少ない月に計画を立てるようになりました。

家族旅行を楽しみながらも、月ごとの収支を安定させやすくなったと感じています。

👉🏼Excelが苦手でも作れる超簡単お金カレンダー📆はこちら

まとめ

我が家の資産形成を支える土台は

- 生活防衛費の確保

- 固定費の見直し

- 年間支出の把握

この3つの家計管理でした。

この土台があるからこそ毎月の収支が安定し、その余剰分を投資に充てることができます。

※今年分の新NISAは返戻金を利用し、夫婦とも年初に一括投資済みです。現在は毎月の余剰分を特定口座で運用しています。

生活防衛費に不安があると、保険で備えようと考えることもあると思います。

しかし、その結果として保険料の負担が増えれば、貯金や投資に回せるお金は少なくなります。

また我が家では、毎月の収支が安定してきたことで、投資への気持ちがより前向きになりました。

こうして振り返ってみると、資産形成の土台は特別なものではありませんでした。

土台に気づいたのはつい最近ですが、今まで地道に続けてきた習慣や、お金との向き合い方そのものでした。

こうした積み重ねが、現在の安定したプラス収支につながっていると感じています。

家計管理も試行錯誤しながら、無理せずコツコツ続けてきました。

その先の資産形成も、同じように積み重ねながら、将来に備えていきたいと思います。

コメント