結論:夫婦間でも、投資目的などでまとまった資金を移す場合は、贈与契約書を作っておくと安心

特に毎年110万円以内の贈与を活用する場合は、「誰から誰へ、いくら渡したか」を記録として残しておくことで、資金の流れを明確に出来ます。

「夫婦だから大丈夫」というわけではないので、税務上のトラブル回避として用意しておくことをお勧めします。

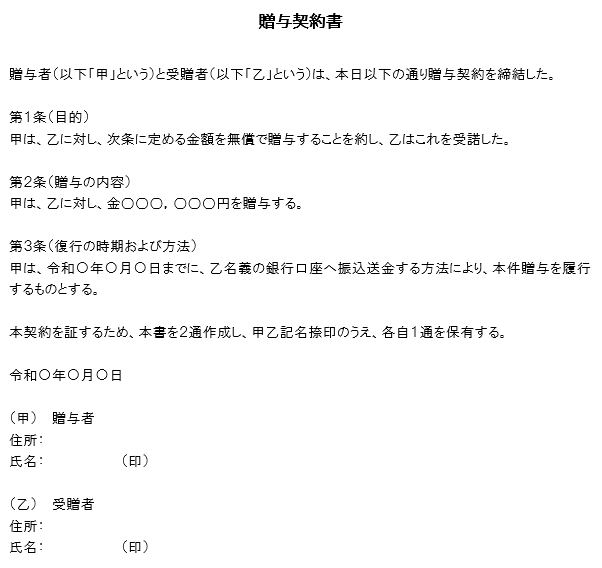

贈与契約書の見本/書き方と注意事項もご確認を

贈与契約書見本

見本と同じテンプレートを下にPDFで用意したので、よかったら活用してくださいね。

まずは見本です⬇️

書き方と注意点

次に書き方・注意事項をまとめました⬇️

✅「その都度」作成する

「毎年110万円あげる」という契約を1回で済ませるのは避けた方が無難です。定期贈与としてみなされる可能性があり、一括課税されるリスクが生じます。

例えば、

”毎年100万円を10年間贈与する”という内容を最初から契約している場合、税務署からは「実質1,000万円を分割で渡しているだけでは?」と判断されるケースもあります。

本来は毎年110万円以下で非課税のつもりでも、最初に1,000万円の贈与契約が成立していたと判断されるリスクがあるので、必ず「毎年、その年の分として」作りましょう。

✅氏名・住所は「自筆」で

テンプレートを用いて全文パソコンでかまいませんが、氏名と住所は自署することで、本人同士の合意であることが証明しやすいです。

また、印鑑は実印でなくても認印でも問題ありません。「紙で残す」という一手間が大事になってきます。

✅銀行振込とセットにする

せっかく契約書を作っても「現金手渡し」では、本当にお金が動いたか証明できません。

「契約証の日付」と「銀行の振込日」が近いことが、税務上のトラブル回避として重要です。

☝🏼万が一のために、契約書は毎年作成しましょう。そして「紙の贈与契約書」と「銀行振込」をセットにし、念のため長期間保管しておきましょう

※税務上の判断は個別事情によって異なるため、不安な場合は税理士へご相談ください

贈与契約書テンプレート

⬇️

📄 贈与契約書テンプレートをダウンロードぜひ、こちらを利用してリスク管理に役立てていただけたらと思います。

まとめ

専業主婦で収入が無い私も、新NISAを始めています。

贈与契約書を作り、夫婦間で”年間110万円まで贈与”することで、まとまった金額を新NISAで運用できます。👉🏼家族内の贈与 メリットと注意事項はこちら

夫婦それぞれのNISA枠で運用することは、「法律を守りながら、堅く増やす」一番の近道だと思っていますので、よかったら参考にしてみて下さい。

お知らせ⭐

X(旧Twitter)を始めました。

ブログの更新をXにてお知らせしますので、よかったらフォローをお願いします。🙏🏼

また、お問い合わせフォームを作成しました。

ご質問等ありましたら、ブログ下部からお問い合わせください📩

コメント