新NISAの入金額、平均と我が家を比較

平均新NISA入金額は

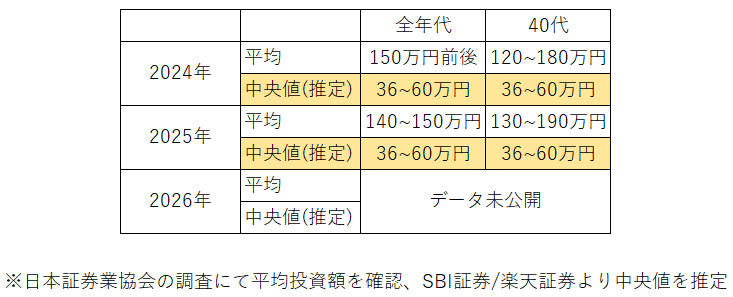

2024年:150万円

2025年:140~150万円

我が家(夫婦で)の入金額は

2024年:0円

2025年:720万円

全世代・40代の新NISAの平均投資額表

全世代・40代の新NISAの平均投資額を表にしたので、参考にしてみて下さい⬇️(中央値は推定です)

※平均値は全体バランスを示しますが、極端な高低値に影響されやすい性質がありますので、実態は中央値(調査対象全体の分布の中央に位置する値で、年収や所得などの指標に用いられています)との比較がよいと思います

新NISAがスタートした2024年、我が家は制度の理解力が低く、乗り遅れてしまいました。

色々と調べ、翌2025年2月から新NISAを始めました。

2025年は、年間120万円の積立投資枠・240万円の成長投資枠、計360万円×2人を入金し、2026年現在は、夫婦で約470万円(ぱぱち:360万・私:110万)入金済です。

専業主婦の私は、休眠口座からの預金と家族内の贈与で資金を確保

2025年は年間720万円(360×2人)、2026年現在ぱぱち:約360万円と私:約110万円済です。

その資金源ですが、ぱぱちは概ね保険の解約返戻金です。

👉🏼解約返戻金の約1,070万円を投資信託へ、その運用実績は?はこちら

私の場合は専業主婦で収入がないので、ぱぱちから資産を移動しています(年間110万円以内で贈与)

初年度の残り240万円は、眠っていた預貯金をかき集めました。

皆さんは休眠口座いくつありますか?

私は学生の時から数えて7つも口座を作り、そのうち5つの口座に預金を眠らせている状態でした。

学生時に作った地方銀行、就職先の給与口座、アパートの家賃引落し口座etc…

預金をそのまま眠らせておくのは非常に勿体無いです。

同じ眠らせるでも、新NISAにまわし眠らせることで勝手に増えていってくれます。

ご自分の眠っている預金がどのくらいあるのか、確認してみてはいかがでしょうか?

家族内の贈与 メリットと注意事項

先ほど紹介した休眠口座からの資金集めには限度がありますよね。

そこで、家庭一丸となって”年間110万円まで贈与”をおすすめします。

”年間110万円まで贈与”のメリットはこちら⬇️

✅贈与税の基礎控除の活用:「年間110万円までは贈与税がかからない」という法律に基づいた節税のメリット

✅専業主婦の資産形成:収入がなくても、配偶者からの贈与資金で自分名義のNISAを運用することは合法である

✅教育費・老後資金の準備:夫婦でそれぞれのNISA枠を使うことで、非課税枠(最大3,600万円)をフル活用し将来の準備ができる効率性

以上が、私が思う”年間110万円まで贈与”のメリットです。

しかし注意事項もあります。ぜひ、保存して繰り返し見ていただけたらと思います。

✅振込履歴を必ず残す:手渡しでなく、銀行振込で「誰から誰へ」を明確にしておきましょう

✅贈与契約書を作る:万が一の税務調査に備えて、紙1枚の契約書を毎年作っておくのが最強の防衛策になります

✅名義預金に注意:児童手当などを子供名義で管理している方、これを親のNISAに移すのは注意が必要です

既に配偶者から110万円の贈与を受けていて、さらに子供名義の口座から移すと、年間110万円を超えた分が課税対象になります!(誰から受け取っても)合算で年間110万円までです

⚠️子供名義の口座で児童手当を管理、その資金を新NISAへ…とお考えの方、要注意です

児童手当は「養育費」が目的であり、子供の教育費などに使うのが原則です

投資にあてる際は「子供の将来の学費を、親が責任を持って運用・管理している」ということを念頭に入れておいてください

そのため、増えたお金は必ず子供の入学金や授業料として学校へ直接振り込むようにしましょう

教育費目的で管理・運用していたことを説明しやすくなります

「子供の将来の学費準備として○○円移動。親のNISAで運用管理する」とメモを残しておくと、後から説明しやすですね

結論として、”児童手当を新NISAに”とお考えで、税務上のトラブル回避を重視するなら、最初から世帯主の口座で管理する方法が比較的シンプルです

※最終的な判断は税務署の見解によるため、個別ケースでは税理士等への確認をおすすめします

まとめ

新NISA制度が始まり3年目になりました。

この2年と数か月の間に、我が家のように休眠口座の預金を活用したり、保険の解約返戻金をまわした方も多いと思います。

そのため、2024年・2025年の日本証券業協会の調査データは比較的高い金額となった、と考えています。

制度開始から数年経つにつれて、入金額はこれまでより少額になっていくと思います。

私も今後、贈与110万円以内の入金となります。

専業主婦(夫)で新NISAをまだやっていない方、収入が無くても新NISAはできます!

金額は各ご家庭で相談していただいて、「法律を守りながら、手堅く増やす」”年間110万円まで贈与”で夫婦それぞれのNISA枠を使い、非課税枠(最大3,600万円)をフル活用していきましょう。

「贈与の際の贈与契約書の作り方や書き方、注意事項」は、また別の記事にまとめます。

お知らせ⭐

X(旧Twitter)を始めました。

ブログの更新をXにてお知らせしますので、よかったらフォローをお願いします。🙏🏼

また、お問い合わせフォームを作成しました。

ご質問等ありましたら、ブログ下部からお問い合わせください📩

コメント