実際に加入していた保険(商品名)も公開しますので、参考にしていただけたらと思います。

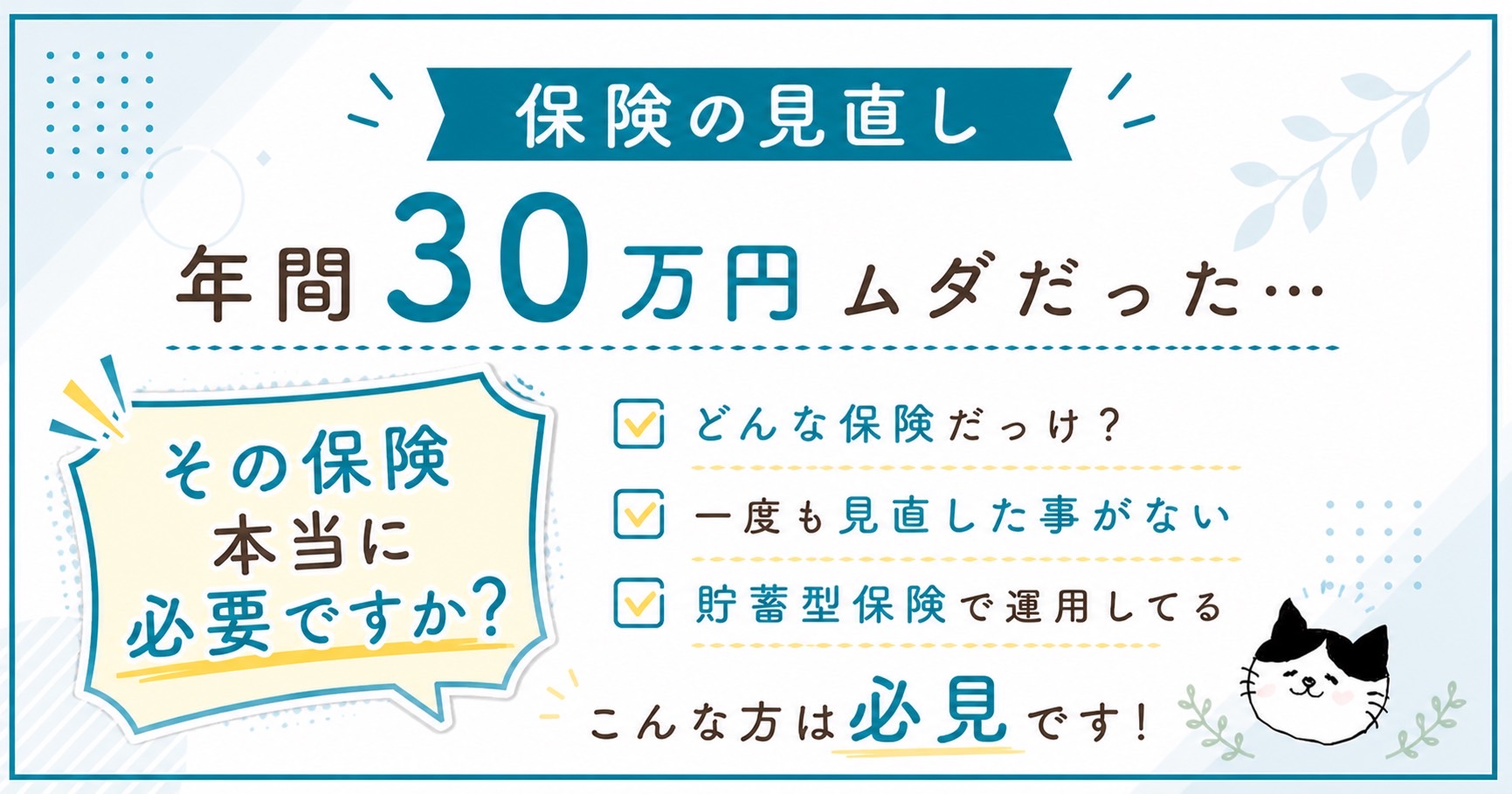

結論:”必要だと思ってた保険”で、年間30万円ムダにしていました

やったことはシンプルで、いらない保険をやめただけ。

その結果、月2.5万円が浮いて貯金や投資にまわせるようになりました。

その保険、本当に必要???

こちらの項目、みなさんは心当たりありませんか?

✔ずいぶん前に契約して、その後一度も見直しをしていない

✔自分が入っている保険の保障って、どんなのだったっけ??

✔月々の支払はちょっと高いけど、これ積立てで 掛け捨てじゃないし

✔年間、月々にいくら保険にお金を使っているか把握していない

✔資産を増やす目的で積立型保険に加入している

一つでも当てはまる方は、見直すことで固定費が大きく下がる可能性があります。

「固定費は下げたいけど、正直手間だな…」

わかります、めちゃくちゃ面倒と思われるかもしれません。

ですが、これをやることによってもし無駄な支出が減らせるならどうでしょう?

我が家は年間30万円を無駄にしていました。

月換算2.5万円です。この無駄な支出のせいで、外食を減らしたり、家計に響かぬよう我慢した物もありました。

腰が重い作業だと思いますが、我が家の場合は固定費を大きく下げることができました。

正直手間はかかりましたが、その分しっかりと効果は出たと感じています。

ぜひ保険の内容を今一度確認してみて下さい。

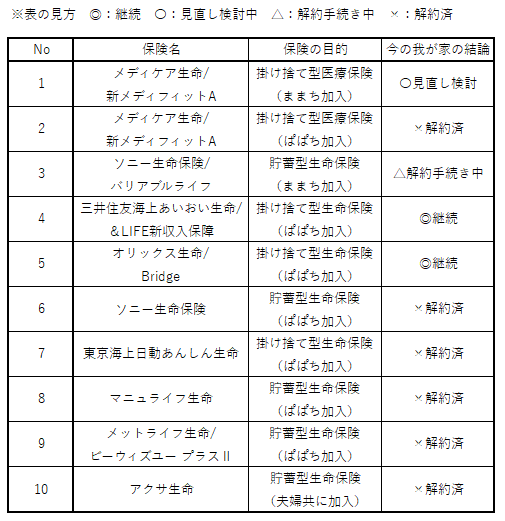

我が家が入っていた保険・入っている保険一覧

実際にどう見直したか、全部公開します。

※ままち:私(専業主婦41才)/ぱぱち:夫(会社員40才)

👉🏼家族構成や世帯年収紹介はこちら

※ ✖は「不要だった」という意味ではなく、見直した結果、現在は解約したものです

※一部、過去に解約済みの保険は資料を処分しており、商品名は不明のため、保険会社名のみを記載しています

我が家の保険に対する認識の変化はこう変わった

正直、どの保険も無駄だなんて思っていなかったです。

・この保険、積立てているし 万が一の保証も付いてる

・掛け捨てだともったいない

・将来必要となる資金を確保しておきたい

・何かあった時に備える資金(生活防衛費/預金)が乏しくて心配

そもそも、保険に入るべき理由を深く考えることもなく、ただなんとなく入らなければ…という認識でした。

よくある保険の代理店に私たちも行き、相談しました。

保険の説明を聞き

「なるほど、この保険で将来のお金を確保するのか。しかも万が一の保証付き!」

このように、保険に対する知識もなかったし 学ぼうともしなかったのが、昔の私たちです。

しかし”どんな保険だったかな?”の疑問から、保険を整理し、保障を比べたり調べていくうちに、こう学びました。

「保険で対策するものと、保険でなくても対応出来るもの」 を切り分ける

・預金で対応できるものは、保険ではなく 可能な限り預金で対応する

・預金ではまかなえないものを保険で備える

そのために普段の生活では固定費を抑え、生活防衛費/預金を少しずつでも貯めていく。

保険の見直しから、このような考え方に変りました。

我が家の”保険で対策するもの・生活防衛費/預金で対応するもの”こう分けた

※前提として、生活防衛費/預金がある程度貯まってきた現在の考え方です

生活防衛費/預金で対応するもの

最低限の医療保険

ぱぱちは会社員で、社会保険(健康保険・厚生年金)に加入しています。

怪我や手術、入院があったとしても、高額療養費制度や傷病手当金などを利用することで、手術・入院自体の費用は生活防衛費/預金内で対応可能です。

そのため、加入するなら医療保険は掛け捨て型の最低限の保証のものと判断しました。

表のNo.1、私の掛け捨て型医療保険は”見直し検討”としています。

昔加入したもので、もう少し保証を抑えたものにしたいと思っています。

No.2、ぱぱちは掛け捨て型医療保険を解約、現在は医療保険に加入していません。

保険で対策するもの

生命保険

手術・入院自体の費用は生活防衛費/預金内で対応ですが、ぱぱちが働けない状態になってしまったら話は別です。

考えたくもないですが、万が一の保証が必要となります。

ただし、掛け金は最小限に抑えたい。生命保険は掛け捨て型に変更しました。

No.4の保険は、ぱぱちが死亡した時・高度障害状態になった時に、設定した金額が毎月支払われる保険です。

No.5は、ぱぱちが死亡した時・高度障害状態になった時に、一括で支払われる保険です。

No.4もNo.5も、保険の加入期間は子供の学費がかかるであろう時期までです。

No.7はNo.4と同じような内容の保険でしたが、見直しの結果、保証内容が限定的と考え解約しました。

まとめ:保険見直しで得たものは年間30万円の固定費の削減だけじゃない

我が家は現在、医療保険・生命保険ともに掛け捨ての保険のみにしました。

貯蓄型の保険には一切加入していません。

※No.3は解約手続き中

以上のような保険の見直し・選び方で年間30万円の固定費の削減に至りました。

入りすぎてました。。。

正直、もっと早くやっておけばよかったと感じています。

でも、保険は ”なんとなく入るもの” ではなく、”目的で選ぶもの”と学んだことは、私たちにとっては経験という糧になりました。

自分たちの知識のなさ、情報収集を怠っていたことが一番の痛手であり、その気づきこそが、今回の最大の成果だと思っています。

固定費の削減をしたいと考えている方は、まずは加入している保険の内容や金額だけでも確認してみてはいかがでしょうか?

次回は、我が家が”貯蓄型の保険をやめた理由”を詳しく説明します

なお、【家計簿公開】40代子育て世帯のリアル収支と資産推移を毎月、月初に公開していきます。

収支や資産運用実績など、比較・参考にしていただけたらと思います。

あわせて読みたい記事🐾

👉🏼生活防衛費はいくら必要?目安の考え方はこちら

お知らせ⭐

X(旧Twitter)を開設しました。

ブログを更新した際にXにてお知らせしますので、よろしければご登録をお願いします。🙏🏼

コメント