総資産状況

2026年5月

(5月1日~5月31日)

総資産2,670万円

総資産の前月比+140万円↗️

※おおよその金額です

収支詳細

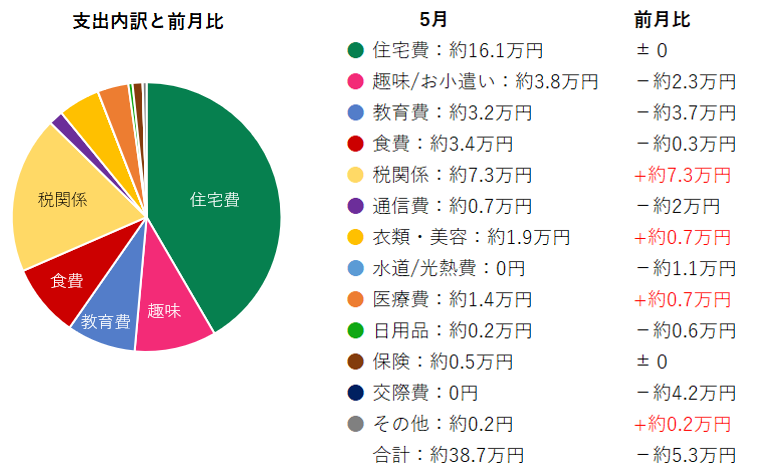

📒収支結果

※おおよその金額です

📒今月の支出内訳はこちら👇🏼

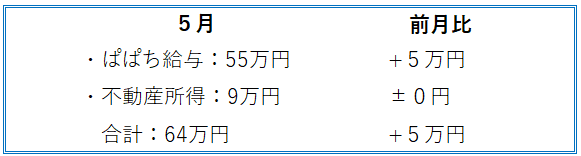

📒収入内訳はこのようになっています👇🏼

※おおよその金額です

📒収支の振り返り

収入は、ぱぱち(夫)のお給料が約5万円増えました。

支出は、固定資産税や自動車税の納税がありましたが、前月に大きな支出となった

・交際費:親戚へのお祝金や、母の日・父の日のギフト代/約4.2万円

・教育費:はなちゃんのお小遣いの年払い/約3万円

・通信費:ブログ運営にかかるサーバー代/約2万円

がなかったこともあり、他の項目も含めて全体的に支出を抑えることができました。

また、4月は子どもたちの春休みで外出が増えていたこともあり、その反動もあって支出は前月より少なくなったのだと思います。

固定資産税や自動車税などの大きな支出は、我が家で活用している「お金カレンダー」で事前に把握しています。そのため、5月は必要性の低いものを意識して買い控えました。

👉🏼年間の支出をお金カレンダーで見える化👀はこちら

総資産の推移

⬆️2025年5月~2026年5月の総資産推移グラフです

投資信託には、2025年5月~2026年5月の1年間で、新NISAへ約1,090万円、特定口座へ約460万円、合計約1,550万円を入金しました。

そのうち約1,070万円は、以前加入していた貯蓄型保険の解約返戻金です。

2025年5月末時点の総資産は約580万円でした(当時は貯蓄型保険に加入中)。

資産形成の基盤を保険ではなくインデックス投資による長期運用へと考え方を改め、保険を順次解約し、解約返戻金を投資信託での運用に充てました。

我が家は2025年に投資を始めたばかりです。

そのため、今回の資産増加には運用益だけでなく、保険から投資への資産移行も大きく影響しています。

そのため、この1年間の資産増加額だけでは、投資の成果を正確に表しているわけではありません。

我が家の基本情報

こんにちは、ままちです。

このブログでは、40代夫婦・子ども2人家庭のリアルな資産形成を公開していきます。

「教育費・老後の資金、どちらも大丈夫なのかな?」そんな不安から、我が家は資産形成を

本格的に始めました。

・ぱぱち(夫):会社員40才

・ままち:専業主婦41才

・はなちゃん:小学6年生

・にこさん:小学3年生

・世帯収入:約900万(給与+家賃収入)

5月のまとめ

5月は、ぱぱちのお給料が上がったことと、支出を抑えられたことで、収支はプラスで終えることができました。

総資産も前月比で140万円増え、うれしい結果となりました。

総資産が大きく増えた要因としては、我が家の資産の約8割を占める投資信託の影響が大きかったと考えています。

我が家では、S&P500・FANG+・NASDAQ100といった米国株中心の投資信託を保有しています。

5月は、AI関連企業への期待や業績の好調さを背景に、テック系企業を中心とした株価の上昇が見られました。

また、AIの普及に欠かせない半導体関連企業にも注目が集まり、相場を押し上げる要因になっていたと思います。

その結果、我が家の投資信託の評価額も大きく増加し、総資産の伸びにつながりました。

もちろん、こうした値動きは今後も続くとは限りませんが、改めて投資資産の割合が大きいと、資産全体の増減にも大きく影響することを実感した1か月でした。

最近はエヌビディアをはじめとしたAI関連企業が大きな注目を集めていますよね。

個別株の値動きを見ていると魅力的に感じることもありますが、我が家は特定の企業に集中して投資するのではなく、投資はインデックスファンドに絞っています。

今回のように市場全体が好調なときは恩恵を受けられる一方で、将来どの企業が成長するかを正確に予想するのは簡単ではありません。

だからこそ我が家では、これからもインデックスファンドによる長期・分散・積立を基本に、コツコツと資産形成を続けていきたいと思います。

以上、2026年5月の家計簿・資産レポートでした。

「毎月公開|我が家のリアル家計簿・資産レポート」6月分も7月月初に公開しますので、比較・参考にしていただけたらと思います。

コメント