結論、我が家の総資産は約2,500万円です

こんにちは、ままちです。

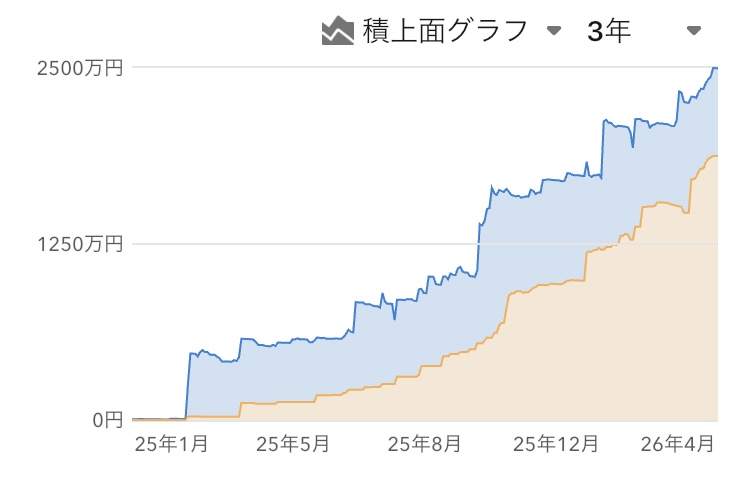

2026年4月時点での我が家の総資産は、約2,500万円です。

40代夫婦・子供2人の家庭として、リアルなお金の状況を公開します。

内訳や運用方法も、すべて正直に書いていきます。

我が家の基本情報

・40代夫婦(ぱぱち:会社員40才、ままち:専業主婦41才)

・子供2人(小学生)

・世帯収入:約900万(給与+家賃収入)

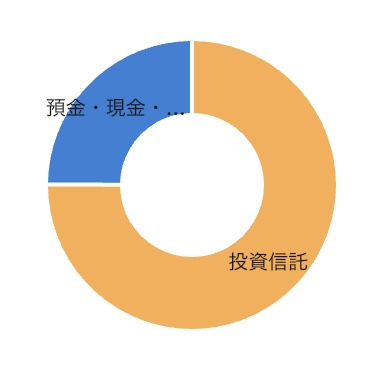

総資産の内訳

現在の資産分配はこのようになっています。

※携帯アプリ マネーフォワードMEのスクリーンショット

●預金・現金:約620万円 ●投資信託:約1870万円

投資信託の割合が高めですが、今後は現金比率も意識していきたいと考えています。

※不動産は評価額を含めていません(賃貸運用中)

収入と支出

●収入

・給与:月40~50万円(手取り、ボーナスは年2回)

・家賃収入:月約9万円

●支出

・生活費:月約35万円(2026年1~3月平均)

給与から支出を差し引いた分は、特定口座で運用しています。

投資方針と実績(新NISA中心)

我が家では、新NISAを中心に資産形成を行っています。

投資のルールはシンプルです👇🏼

・インデックス投資の長期運用

・個別株はやらない

値動きに一喜一憂せず、長期でコツコツ積み上げていくことを重視しています。

・ぱぱち:積立投資枠 年間120万円

・ままち:積立投資枠 約110万円

無理のない範囲で、継続を最優先にしています。

我が家の新NISAや特定口座での投資の詳しい紹介は、また別の記事にまとめます。

●預金・現金:約620万円 ●投資信託:約1870万円

新NISAを始めたのは2025年からです。

マネーフォワードMEはそのタイミングで導入し、家計・資産運用の管理がわかりやすく

なりました。

家計簿としてだけでなく、お金の動きや、資産の状況・推移などが見える化されるおすすめのアプリです。

収益資産(不動産)

賃貸に出している物件があり、家賃収入は月約9万円です。

現在は資産額としてではなく、”収益を生む資産”として管理しています。

家賃収入の使い道

家賃収入はすぐに使わず、給与口座に貯めています。

・年間110万円をままちへ資産移動(贈与非課税の範囲内)

・生活防衛費として現金確保

将来に備えた余力資金として管理しています。

👉🏼生活防衛費はいくら必要?はこちら

まとめ

教育費と老後資金の両立を目標に、無理のない資産形成を続けています。

同じような状況の方の参考になれば嬉しいです。

また、実際に収入の大部分を支えてくれているのはぱぱちなので、

日々の積み重ねに感謝しています。

その分、家計管理や資産運用は自分の役割として、しっかり考えていきたいと思っています。

最後まで読んでいただき、ありがとうございました!

次回は、毎月の支出の内訳を公開します。

コメント