結論:貯蓄型保険で資産運用はもったいない!資金があるなら新NISAへ回すべし!

こんにちは、ままちです。

前回の記事では、保険はお金を増やすものではなく、”あくまで万が一に備える手段であり、保険と資産運用は切り離して考えるべき”。

とまとめました。

👉🏼貯蓄型保険ってどうなの?我が家は加入と解約両方を経験。解約を選んだ訳は?はこちら

また、インデックス投資に比べて貯蓄型保険は手数料が非常に高いです。

資産運用を本気で取り組むのであれば、貯蓄型保険を解約し新NISAなどの投資信託へその資金をあてましょう。

貯蓄型保険での資産運用がなぜもったいないのか

”貯蓄型保険と投資信託での資産運用の違い”資産を増やしたいならここを見て!

《不透明で割高な貯蓄型保険の手数料》

貯蓄型保険は、保険契約の詳細を見ても手数料が明確に表示されていないことが多く、一見すると分かりにくい構造になっています。

実際には「付加保険料」と呼ばれる費用の中に、保険会社の運営費や代理店手数料などが含まれています。

また、契約から数年~数十年の払込期間中に解約をすると元本割れするケースが多いのは、初期費用としてこれらのコストが差し引かれているためです。

これらは実質的に手数料に近い性質の費用といえます。

このように、貯蓄型保険の手数料構造は分かりにくいですが、一般的に一定のコスト負担があるとされていて、体感的には年1~3%程度に相当するケースもあります(※明確な開示はされていません)。

金融庁も、顧客(利用者)が理解しやすい情報開示の重要性を指摘しています。

一方新NISAなどの投資信託ですが、こちらにも信託報酬と呼ばれる手数料があります。

投資信託の運用管理費用で、低いもので年0.05~0.2%、S&P500なら約0.1%前後です。

そして信託報酬は、目論見書や証券会社の商品ページにしっかりと明記されています。

《どのくらい増える想定なの?利回り数値》

我が家では主に新NISAを活用し、一部は特定口座で投資信託を運用しています。

いずれもインデックス投資での長期運用です。

インデックス投資の利回りは、金融庁のデータでは、「5年累計リターン:約22~40%(年4~7%程度)」とされています。

また、過去のデータを見ると、米国株(S&P500)は長期(20年程度)で年6~10%前後、日本株(TOPIX・日経平均)は年約5~7%程度が一つの目安です。

もちろん毎年この通りに増えていくわけではありませんが、過去からのデータをもとに想定すると長期で年5~7%前後が現実的な期待値だと思います。

一方、貯蓄型保険の利回り、商品にもよりますが年1~3%が目安です。

変額保険のように運用次第で5%以上なるケースもありますが、やはり手数料が高いです。

もし100万円があったとして、年5%と1% どちらで運用しますか?

20年後には約143万円の差が出ます。

たった4%の差でも、長期で運用することによって非常に大きな差が生まれます。

※投資信託の利回りは、値上がり益を含めた金額です

《増え方だけじゃない、出口の課税非課税》

新NISAは運用益の利回りは非課税です。増えた分に税金がかからないんです。

特定口座では約20%の税金がかかるため、同じ利回りでも新NISAに比べて実際の手取りは少し下がります。

貯蓄型保険は、保険を受け取る際に税金がかかります。(受け取方、受け取る相手によってかかる税が変わります)

一例ですが、配偶者が一括で受け取る場合は所得税(一時所得)として税金がかかります。

一時所得として受け取った場合の計算式は

(受取額-払込保険料-50万円)÷2

です。

多いととらえるか少ないととらえるか、考え方は人それぞれだと思いますが…

貯蓄型保険は、コストがかかる分”増えにくい”上に、受取時には課税も発生します。

貯蓄型保険:年1% VS 投資信託:年5%の運用実績

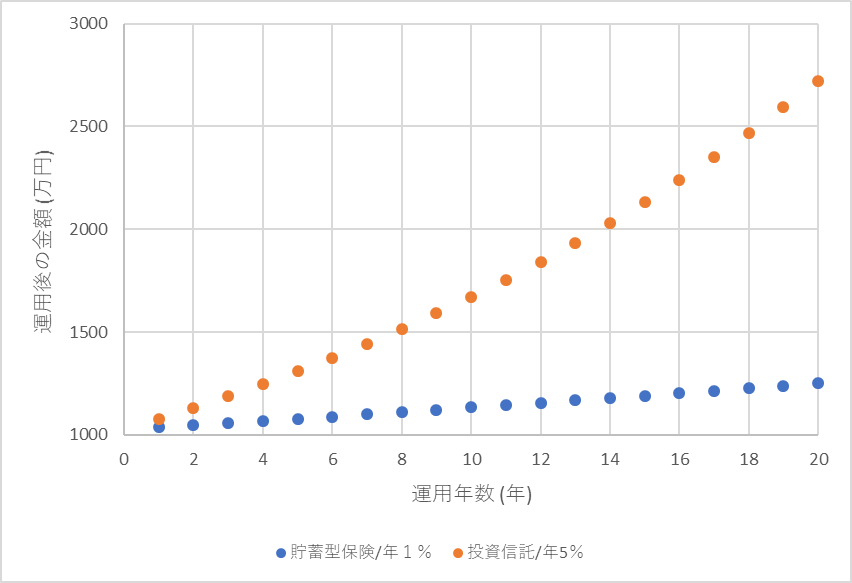

先ほどは元本100万円、20年運用したら約143万円の差が出る想定とお話ししましたが、下のグラフは我が家の解約返戻金 合計約1,030万円を年1%・5%の利回りで20年運用したらどのようになるか?のシュミレーションです。

利回り年1%・5%で20年間運用すると、貯蓄型保険/年1%:約1,252万円に対し、投資信託/年5%:約2,722万円の想定です。約1,470万円の差が生まれます。

元本をはるかに上回る金額です。

※あくまでシュミレーションとしてのグラフで、実際には値動きは上下に変動します

上のグラフはExcelで制作しましたが、三菱UFJアセットマネジメントの一括投資シミュレーションで誰でも簡単にシュミレーションができます。

ぜひご自分の資産運用の参考にしてみて下さい。

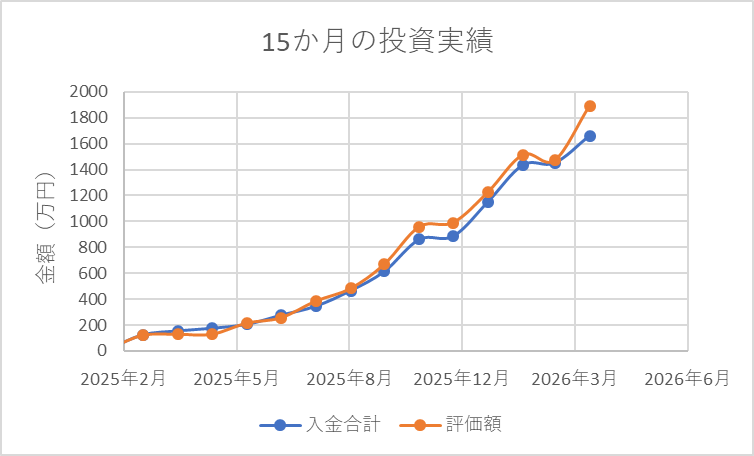

解約返戻金を含めた、我が家の投資信託の実績📈シュミレーションではなく、リアルな投資実績を公開します

現在、解約返戻金の約1,030万円を合わせ、新NISAと特定口座で約1,660万円を運用しています。

投資信託を始めたのは2025年2月頃で、下のグラフは2026年4月までの15か月分の推移を表すものです。

グラフの通り、評価額は値動きによって上下に変動しています。

我が家は投資信託を初めてまだ1年3か月です。短い期間なので、日によっては評価額が入金額よりも下回っている時もありました。

しかし、資産運用として長期で運用するので、日々の値動きは気にすることなくコツコツと続けていきます。

まとめ:手数料・利回り・税金 3つの視点で比較

貯蓄型保険よりも、新NISAでの投資の方が

・手数料が低い

・期待利回りも高い

・運用益が非課税

といった点で、資産形成の効率は高いと言えます。

貯蓄型保険は「守り」には強いですが、お金を増やすには弱いです。

保険はお金を増やすものではなく、あくまで万が一に備える手段であり、保険と資産運用は切り離すべきと考えます。

お知らせ⭐

X(旧Twitter)を始めました。

ブログの更新をXにてお知らせしますので、よかったらフォローをお願いします。🙏🏼

また、お問い合わせフォームを作成しました。

ご質問等ありましたら、ブログ下部からお問い合わせください📩

なお、【家計簿公開】40代子育て世帯のリアル収支と資産推移を毎月、月初に公開していきます。

収支や資産運用実績など、比較・参考にしていただけたらと思います。

住宅ローンの返済額も気になる方は、金利0.25%上昇時のシミュレーションをまとめたこちらの記事も参考にしてください🐾

👉🏼住宅ローン金利上昇の影響と簡単シミュレーションはこちら

コメント